Branche kompakt | China | Chemische Industrie

Markttrends

Während in China der Staat auf Versorgungssicherheit setzt, ringen die Unternehmen um Profitabilität. Der Preisdruck dürfte 2025 weiter steigen.

11.11.2025

Chinas chemische und petrochemische Branchen stehen unter Druck. Laut dem staatlichen Statistikbüro lag die Kapazitätsauslastung für chemische Grundstoffe und Produkte im 2. Quartal 2025 nur bei 72 Prozent – ein historischer Tiefststand.

der globalen Produktionskapazität für sechs Basischemikalien (Ethylen, Propylen, Butadien, Benzol, gemischte Xylole und Toluol) werden 2030 in China stehen, prognostiziert der Informationsdienst Independent Commodity Intelligent Services (ICIS).

Im 1. Halbjahr 2025 verzeichnete die petrochemische Sparte den stärksten Umsatzrückgang gegenüber dem Vorjahreszeitraum, gefolgt vom Segment Chemiefasern. Geringe Zuwächse gab es bei Kunststoffen und Gummi sowie Basischemikalien. Dabei sank der operative Gewinn in allen Bereichen – abgesehen vom petrochemischen Sektor, der weiter Verluste schrieb.

Sektor | Umsatz 1) | Veränderung 2) | Betriebsgewinn 1) | Veränderung 2) |

|---|---|---|---|---|

| Erdöl- und Erdgasförderung | 81,0 | -5,3 | 25,4 | -12,2 |

| Petrochemie | 370,9 | -11,3 | -1,7 | -40,5 3) |

| Basischemie und Chemieprodukte | 623,5 | 1,4 | 25,0 | -9,0 |

| Gummi- und Kunststoffwaren | 208,2 | 3,7 | 9,7 | -2,8 |

| Chemiefaser | 73,5 | -6,9 | 1,7 | -2,7 |

| Arzneimittel | 171,5 | -1,2 | 24,9 | -2,1 |

Überkapazitäten auch in der Chemiebranche

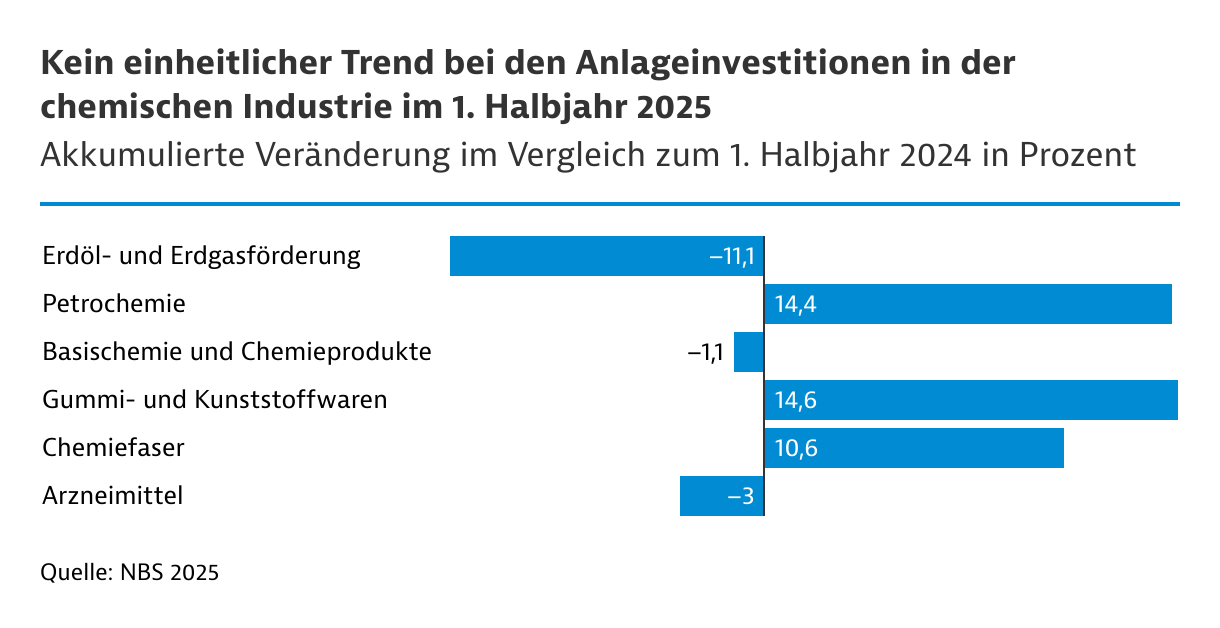

Allein die börsennotierten chinesischen Chemieunternehmen mussten in den vergangenen drei Jahren bei einem Umsatzzuwachs von 23 Prozent einen Gewinnrückgang um 60 Prozent hinnehmen. Die Investitionen in feste Anlagen zeigten im 1. Halbjahr 2025 ein gemischtes Bild – mit deutlichem Rückgang im Bereich Erdöl- und Erdgasförderung, aber Zuwächsen bei Kunstfasern und Gummiprodukten.

Außerdem dürfte der Preisdruck 2025 weiter zulegen. Denn das angestrebte Ziel, eine erhöhte Selbstversorgung bei geringerer Importabhängigkeit zu erreichen, hat in einer wachsenden Zahl von Produktsegmenten zu Überkapazitäten geführt. Die betroffenen Firmen drängen nun in die Weltmärkte, reduzieren die internationalen Margen und senken die Auslastung chemischer Produktionsstätten in anderen Regionen, unter anderem in Europa.

Ruinöse Preiskämpfe setzen bereits seit einiger Zeit Unternehmen aus den Bereichen Photovoltaik (PV), Elektroautos und zunehmend Fahrzeugakkus unter Druck. Die Regierung hat sich gegen derartigen Preiswettbewerb positioniert und versucht diesen durch Gespräche mit führenden Branchenunternehmen und direkten Anweisungen einzudämmen. Ähnliches könnte auch auf die Chemiebranche zukommen, sollte die Auslastung in weiteren Erzeugnissparten sinken.

Nachfrage im Bausektor schwach

Insgesamt spüren die chemische und petrochemische Branchen eine geringe Nachfrage im In- wie im Ausland. Für letztere spielt die Zollpolitik der USA eine erhebliche Rolle. Zur Flaute der inländischen Nachfrage trägt vor allem die mittlerweile seit fünf Jahren anhaltende Krise des Immobiliensektors bei. Grundlegende Besserung ist noch immer nicht in Sicht. Mit Hilfe von sehr lang laufenden Anleihen finanziert die chinesische Regierung Infrastrukturprojekte in Höhe von umgerechnet etwa 112 Milliarden US-Dollar. Da die Projekte bereits im 1. Halbjahr 2005 vergeben wurden, dürfte es im 2. Halbjahr 2025 zu geringeren Impulsen aus dem Infrastrukturbereich kommen.

Subventionsgetriebene Nachfragezyklen wenig nachhaltig

Auch das Kaufverhalten privater Haushalte richtet sich derzeit stark nach Subventionen aus. Diese schaffen künstliche Nachfragezyklen nach Haushalts-, Elektronik- und Kommunikationsgeräten oder Büroausstattung, von denen die Kunststoffsparte bislang profitiert. Auch der von der China Passenger Car Association (CPCA) berichtete Anstieg der Pkw-Verkäufe im 1. Halbjahr 2025 gegenüber dem Vorjahreszeitraum um 10,8 Prozent dürfte zu einem bedeutenden Teil auf den subventionierten Kauf von Neuwagen unter Rücknahme der Altwagen (Trade In) zurückgehen; der Verkauf von Pkw mit alternativem Antrieb (New Energy Vehicles, NEV) wuchs im gleichen Zeitraum – mit höheren Subventionen pro Fahrzeugkauf – um ein Drittel.

Das Wirtschaftsministerium geht davon aus, dass der Neukauf von rund 15 Millionen Autos im Gesamtjahr 2025 durch die Trade-In-Subventionen unterstützt werden wird. Allerdings erweisen sich subventionierte Nachfragzyklen selten als nachhaltig. Einige Analysten sehen das Wirtschaftswachstum 2025 daher unter dem anvisierten Ziel von 5,0 Prozent.

Dekarbonisierung geht voran – aber langsam

Positiv wirkt die steigende Nachfrage nach grünen Produkten sowie die beginnende Dekarbonisierung der Chemieindustrie. Diese unterstützt die chinesische Regierung zwar, ordnet sie jedoch dem Ziel der Selbstversorgung unter. So gilt China als Vorreiter bei der Produktion von kohlenstoffarmem Methanol und baut zunehmend die grüne und blaue Wasserstoffwirtschaft aus. Gleichzeitig setzt es verstärkt auf den Ausbau der Kohlechemie und nimmt damit einhergehende steigende Emissionen von Kohlendioxid (CO2) in Kauf.

Öl und Gas benötigt China (neben Kohle) zunehmend als Ausgangsstoff für organische Chemikalien, Plastik und Kunststofffasern, weniger als Energieträger. Angesichts des geringeren inländischen Bedarfs – unter anderem durch die Transformation hin zur Elektromobilität – könnte China künftig mehr petrochemische Produkte exportieren. Einige Unternehmen drängen daher auf eine Lockerung bislang bestehender Exportkontrollen für Raffinerieprodukte. Im 1. Halbjahr 2025 importierte China 59,5 Millionen metrische Tonnen Gas (-7,8 Prozent im Vergleich zum Vorjahreszeitraum) und 279,4 Millionen Tonnen Rohöl (+1,4 Prozent).

Handelspolitische Risiken gewaltig

Ein hohes Risiko stellt 2025 die volatile Zollpolitik des US-Präsidenten Trump dar. Zwar sind Rekordzollsätze von deutlich über 100 Prozent sowohl seitens der USA als auch Chinas bereits mehrfach ausgesetzt worden, allerdings jeweils immer nur für 90 Tage. Chinesische Exporte werden bereits in Drittstaaten umgelenkt und Chinas Branchenführer erhöhen ihre Investitionstätigkeit im Ausland.

Trotz Schwierigkeiten: Markt mit Wachstum

Trotz dieser Herausforderungen gilt China weiterhin als Wachstumsmotor für die Chemiesparte. In einem LinkedIn-Post erklärte BASF-CEO Markus Kamieth im Juli 2025, China bleibe 2025 der einzige Markt mit signifikantem Wachstum in der Chemieindustrie. Allerdings dürfte das Wachstum angesichts schwachen Geschäfts- und Verbrauchervertrauens, von Überkapazitäten und strukturell niedriger Profitabilität "fragiler denn je" sein. Gemäß der Einschätzung von BASF wuchs Chinas Chemiemarkt 2024 um 6,8 Prozent; das Wachstum im Rest der Welt lag bei 1,1 Prozent. Demnach trug China 2024 rund 86 Prozent zum Wachstum des globalen Chemiemarkts bei.