Branchen | USA | Werkzeugmaschinen

Werkzeugmaschinenhersteller hoffen auf Wende im US-Geschäft

Die Nachfrage aus wichtigen Abnehmerbranchen schwächelt. Davon sind auch deutsche Maschinenbauer betroffen. Doch 2026 scheint für sie eine Trendwende zu bringen.

22.06.2026

Trotz Handelskonflikt und Nahost-Krieg floriert die US-Wirtschaft. Doch die Konjunktur wird hauptsächlich von Investitionen in künstliche Intelligenz (KI) und Rechenzentren angetrieben. In klassischen Industriebranchen – und damit bei wichtigen Nachfragern von Werkzeugmaschinen – sieht die Lage vielfach weniger rosig aus.

Die von Donald Trump mit Hilfe von Zöllen angestrebte Reindustrialisierung des Landes findet in der Gesamtbetrachtung nicht statt. Die erbrachten Bauleistungen des produzierenden Gewerbes gingen 2025 um nominal 6,5 Prozent zurück, berichtet das nationale Statistikamt. In den ersten vier Monaten 2026 beschleunigte sich der Rückgang auf fast 18 Prozent.

Hauptabnehmer Maschinenbau und Kfz-Industrie schwächeln

Der US-Maschinenbausektor, der mit Abstand wichtigste Kunde von Werkzeugmaschinen, leidet unter der Investitionszurückhaltung vieler Betriebe. Laut der Association of Equipment Manufacturers stagnierte der Umsatz in den Jahren 2023 bis 2025. Vom zweitwichtigsten Abnehmer, der Automobilindustrie, kommen gemischte Signale. Sie verlagert zwar Teile ihrer Produktion aus Mexiko und Kanada zurück in die USA. Doch zugleich schwächelt der dortige Automobilabsatz. Laut Prognose von S&P Global könnten die Neuzulassungen 2026 um 3,5 Prozent zurückgehen. Entsprechend gering ist die Investitionsbereitschaft.

Besser sieht die Lage in der Metallverarbeitung aus. Hersteller von Stahl und Aluminium profitieren von US-Zöllen und bauen ihre Kapazitäten aus. Auch von Seiten der Luft- und Raumfahrtindustrie sowie des Schiffbaus wächst der Bedarf, und zwar sowohl im zivilen als auch im militärischen Bereich. Die Verteidigungsausgaben werden im Haushaltsjahr 2026/27 um bis zu 40 Prozent steigen. Ein Großteil der zusätzlichen Mittel ist für die Luftwaffe und die sogenannte Space Force vorgesehen. Auch die Marine wird großzügig bedacht. Zugleich engagieren sich Werften aus Ostasien verstärkt in den USA.

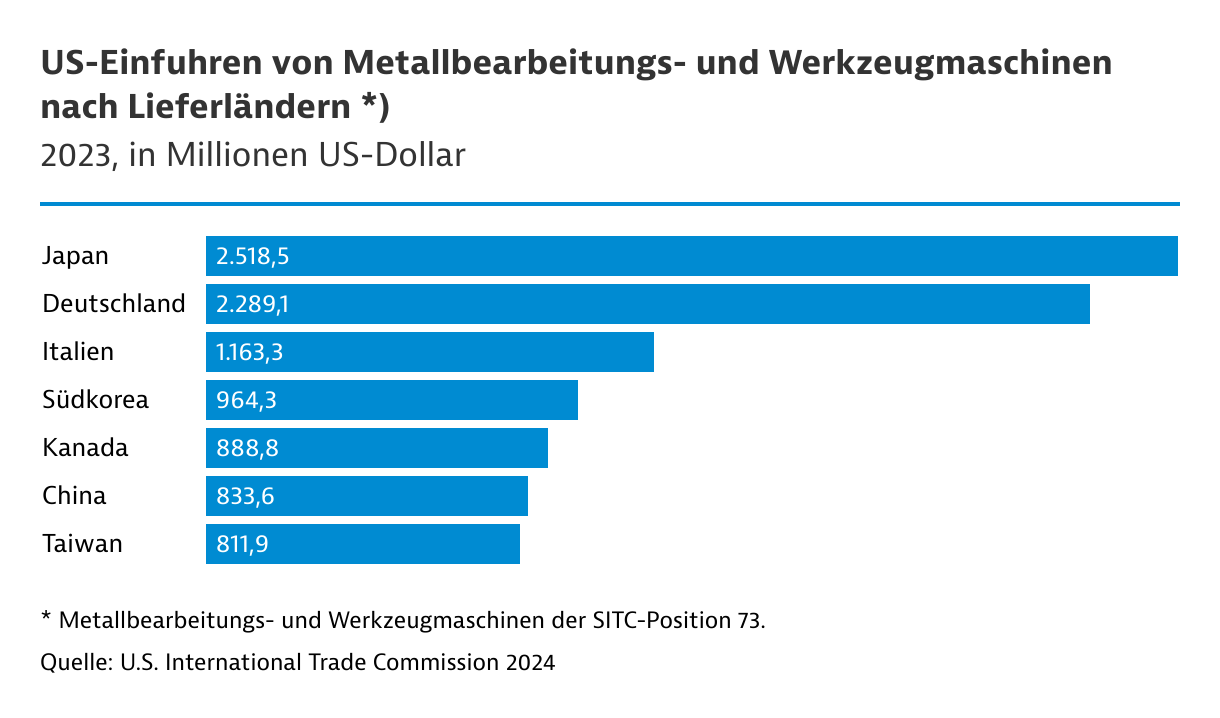

Doch die aufstrebenden Branchen sind vergleichsweise kleine Abnehmer von Werkzeugmaschinen, sodass das Geschäft insgesamt zurückgeht. Das zeigt besonders deutlich die Zollstatistik, da einheimische Firmen nur rund die Hälfte des Bedarfs decken. Laut der U.S. International Trade Commission beliefen sich die Einfuhren von Metallbearbeitungs- und Werkzeugmaschinen 2025 auf 12,4 Milliarden US-Dollar (US$), ein Rückgang von 7,5 Prozent gegenüber 2024. In den ersten vier Monaten 2026 setzte sich der Abwärtstrend mit einem Minus von 7,4 Prozent zum Vorjahr unvermindert fort, so die Behörde.

Überraschung zum Jahresauftakt 2026: Deutsche Lieferungen steigen zweistellig

Die deutschen Lieferungen von Werkzeugmaschinen gingen 2025 um 10,7 Prozent auf knapp 2,4 Milliarden US$ zurück. Damit behauptete Deutschland seine Position als wichtigster Zulieferer vor Japan. Zwischen Januar und April 2026 stiegen die US-Importe "made in Germany" um fast 11 Prozent. Es zeichnet sich eine Bodenbildung ab, möglicherweise eine Trendwende.

Laut einem Vertreter des Verbandes Deutscher Maschinen- und Anlagenbau (VDMA) befürchten deutsche Unternehmen, dass die US-Abnehmer wegen der Zölle und der daraus resultierenden höheren Preise auf billigere chinesische Technik zurückgreifen. Doch die Handelsstatistik liefert dafür keine Hinweise. Im Gegenteil: Die chinesischen Branchenlieferungen gingen 2025 um gut 17 Prozent zurück und gaben zwischen Januar und April 2026 nochmals um über ein Drittel nach.

Branche ist von kleinen Unternehmen gekennzeichnet

Das Marktforschungsunternehmen IBISWorld beziffert das Volumen des US-Marktes für Metallbearbeitungsmaschinen für 2026 auf gut 25 Milliarden US$. Dieser Wert stimmt weitgehend mit Angaben der Association for Manufacturing Technology überein. Die Branche ist geprägt von kleinen Unternehmen. Im Durchschnitt beschäftigt eine Firma rund 14 Angestellte.

| Indikator | |

|---|---|

| Marktgröße (in Mrd. US$) | 25,4 |

| Anzahl Unternehmen | 4.648 |

| Anzahl Mitarbeiter | 122.000 |

| Gewinnmarge (in %) | 5,0 |

| Einfuhren (2025, in Mrd. US$) 1) | 12,4 |

| Ausfuhren (2025, in Mrd. US$) 1) | 5,5 |

| Nettoeinfuhren (2025, in Mrd. US$) 1) 2) | 6,9 |

Die meisten Branchenfirmen sind im Nordosten der USA angesiedelt, wo die großen Fahrzeughersteller sitzen. Einheimische Anbieter sind vor allem bei Universalwerkzeugmaschinen gut aufgestellt. Im Gegenzug bedienen ausländische Unternehmen die Nachfrage nach Hightech- und Spezialgeräten. In manchen Sparten oder Qualitätsstufen gibt es keine inländischen Hersteller.

Jederzeit Änderungen im US-Zollregime möglich

Zölle werden auf absehbare Zeit das wichtigste Thema für deutsche Exporteure bleiben. Eine Verbesserung der Vorhersehbarkeit und Planbarkeit ist nicht zu erwarten. Neue Abgaben können jederzeit eingeführt werden. Gleichzeitig ist auch die Annullierung bestehender Maßnahmen infolge von Gerichtsentscheidungen möglich.

Besonders belastend sind die Abgaben auf Stahl und Aluminium in Höhe von 50 Prozent. Sie waren nicht von Gerichtsurteilen betroffen und gelten weiterhin. Dies betrifft auch bestimmte Derivate und zumeist Erzeugnisse mit einem Metallgehalt ab 15 Prozent. Für Exporteure bedeuten sie zudem einen hohen bürokratischen Mehraufwand. Große Maschinen bestehen aus Tausenden von Einzelteilen. Für jede Schraube müssen Herkunft, Metallgehalt und Wert ermittelt und an den US-Zoll gemeldet werden. Zum 6. April 2026 haben die USA nochmals komplexere Dokumentationspflichten eingeführt. Mehr Informationen zur US-Handelspolitik finden Sie auf unserer Sonderseite Handelspolitik unter Trump.

US-Kunden tragen Großteil der Zollkosten

Einen großen Teil der Mehrkosten geben die Hersteller an die Endnachfrager weiter. Deutsche Lieferanten von Werkzeugmaschinen agieren häufig in Nischen, in denen keine oder wenige US-amerikanische Anbieter existieren. Da es keine Alternativen zu Importen gibt, ist die Verhandlungsmacht der ausländischen Verkäufer entsprechend groß. Eine Studie der deutsch-amerikanischen Auslandshandelskammern (AHK) zeigte Anfang 2026, dass US-Kunden branchenübergreifend mehr als 70 Prozent der Zollkosten tragen.