Wirtschaftsausblick | China

China zwischen Modernisierung und geopolitischem Druck

Der Start ins Jahr 2026 fällt besser aus als erwartet, auch deutsche Unternehmen zeigen vorsichtigen Optimismus. Doch die Auswirkungen des Irankriegs dämpfen die Stimmung.

13.12.2024

Top-Thema: Zwischen Irankrieg und 15. Fünfjahresprogramm

Chinas Wirtschaft lief im 1. Quartal 2026 besser als erwartet. Doch der schwelende Handelskrieg mit den USA und die Folgen des Irankriegs bremsen die Dynamik. Zugleich gewinnt das Land international an Gewicht, wie die Besuche von US-Präsident Trump und Russlands Präsident Putin im Mai 2026 zeigten. Eine komplexe Situation für deutsche Firmen vor Ort.

China will bis 2030 smarter, grüner, effizienter und letztlich noch wettbewerbsfähiger werden. Das 15. Fünfjahresprogramm für 2026 bis 2030 setzt auf die Modernisierung traditioneller Industrien durch Automatisierung, Robotik und KI sowie auf technologische Unabhängigkeit und Zukunftsbranchen wie Quantentechnologie, Fusionsenergie und G6. Das dürfte den globalen Einfluss chinesischer Standards stärken.

Auch Sicherheit und Stabilität prägen das 15. Fünfjahresprogramm. Vorgesehen sind der Ausbau nichtfossiler Energien auf 25 Prozent des Primärenergieverbrauchs, robustere Lieferketten etwa bei Halbleitern sowie eine stärkere internationale Expansion chinesischer Unternehmen und Internationalisierung des Renminbi.

Für deutsche Firmen bedeutet das mehr Wettbewerb durch chinesische Anbieter in China und auf Drittmärkten. Gleichzeitig können sie vor Ort vom innovativen Umfeld profitieren und mit chinesischen Kunden in China und international wachsen.

Wirtschaftsentwicklung: Guter Start, schwacher Ausblick

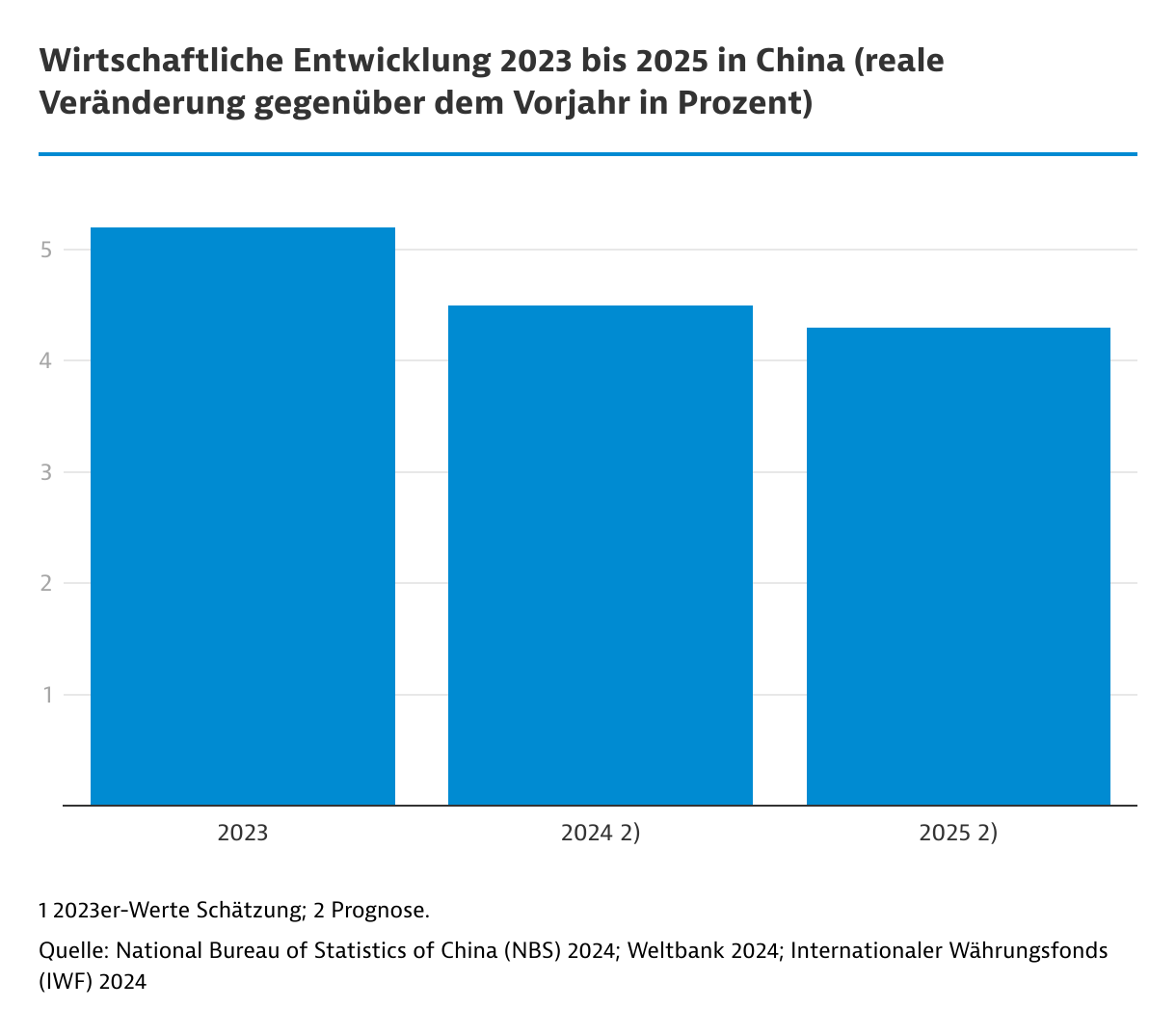

Offen ist im Mai 2026, ob China den guten Jahresstart halten kann. Im 1. Quartal 2026 wuchs das Bruttoinlandsprodukt (BIP) real um 5 Prozent. Doch Ölpreisschock, volatile Lieferketten, die Blockade der Straße von Hormus und der Handelskonflikt mit den USA belasten die Wirtschaft. Experten sehen 2026 das Wirtschaftswachstum daher eher bei knapp über 4 Prozent als knapp unter 5 Prozent.

Viele Konsumenten rechnen weiter mit fallenden Preisen, auch wenn der Deflationsdruck etwas nachgelassen hat. Preissteigerungen, etwa in der Chemieindustrie, scheinen vor allem auf höhere Importpreise für Rohstoffe, Energie und Vorprodukte zurückgehen.

Ohne Entspannung im Irankonflikt dürfte sich die Stimmung weiter eintrüben. Der Einkaufsmanagerindex lag im April 2026 zwar noch über der Wachstumsmarke 50, gab aber leicht nach. Hoffnung setzt die Wirtschaft auf die von Präsident Xi beim Gipfel mit Trump angekündigte „konstruktive strategische Stabilität“ im Handelskonflikt mit den USA. Konkrete Ergebnisse fehlen bislang.

Investitionen sind Wachstumspfeiler

Im 1. Quartal 2026 trugen Investitionen bei moderatem Wachstum 38 Prozent zum BIP-Wachstum bei. Allerdings ließen die Folgen des Irankriegs die akkumulierten Investitionen in Anlagevermögen Januar bis April 2026 insgesamt um 1,6 Prozent im Vorjahresvergleich zurückgehen. In der verarbeitenden Industrie hielten sie sich mit 1,2 Prozent leicht im Plus. Gibt es eine Lösung im Irankrieg und startet die Umsetzung erster Projekte aus dem 15. Fünfjahresprogramm, könnte sich dies im Jahresverlauf verbessern.

Konsum bleibt Schwachstelle

Die seit mehr als fünf Jahren anhaltende Immobilienkrise belastet weiterhin sowohl private Haushalte wie die Finanzlage mancher Provinzen und Städte. Die schwache Binnennachfrage bleibt damit ein Kernproblem. Der Einzelhandel stagnierte im April 2026 nahezu und wuchs nur um 0,2 Prozent. Das 15. Fünfjahresprogramm setzt zwar auf einen einheitlichen Binnenmarkt, liefert bisher aber keine überzeugende Antwort. Weitgehende Sozialreformen bleiben außen vor.

Außenhandel im Wandel

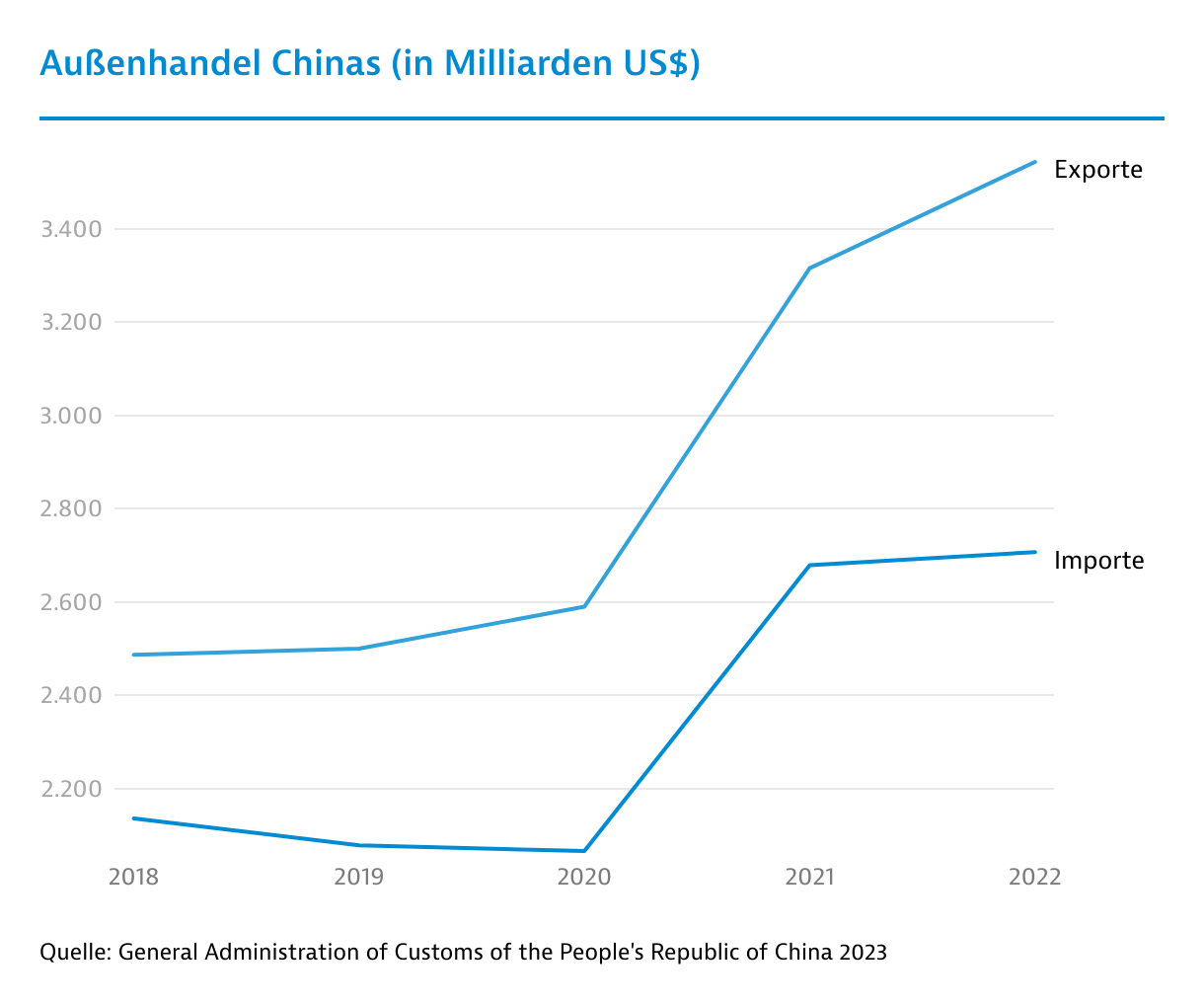

Chinas Außenhandel hat sich durch geopolitische Spannungen deutlich verschoben. Die USA stehen nur noch für 5 Prozent der Importe und 10 Prozent der Exporte. Wichtigster Partner ist ASEAN; zugleich baut China BRICS und den globalen Süden als Liefer- und Absatzräume aus.

Gerade für Chinas Überkapazitäten bei preisgünstiger GreenTech wie Elektroautos, Solarzellen oder Akkus ist die EU als Absatzmarkt wichtig. Im 1. Quartal 2026 entfielen 15 Prozent der chinesischen Exporte auf die EU. Nur 9 Prozent der Importe Chinas kommen jedoch aus der EU.

Die EU reagiert darauf etwa mit Antisubventionsmaßnahmen bei Elektroautos. Eine Gesamtstrategie fehlt bislang. Der geplante Industrial Accelerator Act soll die Wettbewerbsfähigkeit Europas stärken.

Deutsche Perspektive: Vorsichtiger Optimismus deutscher Firmen

Deutsche Unternehmen in China wollen wieder mehr vor Ort investieren. In einer AHK-Blitzumfrage, an der von vom 15. April bis 21. Mai 2026 insgesamt 216 Mitgliedsunternehmen teilnahmen, nannten 61 Prozent entsprechende Pläne. Bereits 2025 ging die Bundesbank von einem deutlichen Anstieg der deutschen Direktinvestitionen auf 3,5 Milliarden Euro aus, vor allem aus reinvestierten Gewinnen. Ziel ist, nah am Kunden, innovativ und wettbewerbsfähig zu bleiben. Schon Ende 2025 sprach sich in der AHK-Umfrage zum Geschäftsklima die Mehrheit für mehr Zusammenarbeit mit chinesischen Partnern aus; 36 Prozent sahen in der Internationalisierung chinesischer Firmen Chancen für ihr Chinageschäft.

In der AHK-Blitzumfrage vom April/Mai 2026 erwarten 37 Prozent in den nächsten sechs Monaten eine bessere, 47 Prozent eine gleichbleibende Wirtschaftslage. „Pessimisten und Optimisten halten sich derzeit in etwa die Waage“, sagt Oliver Oehms, Leiter der deutschen Auslandshandelskammer (AHK) Nordchina in Peking.

Schwache Exporte, wachsender Druck

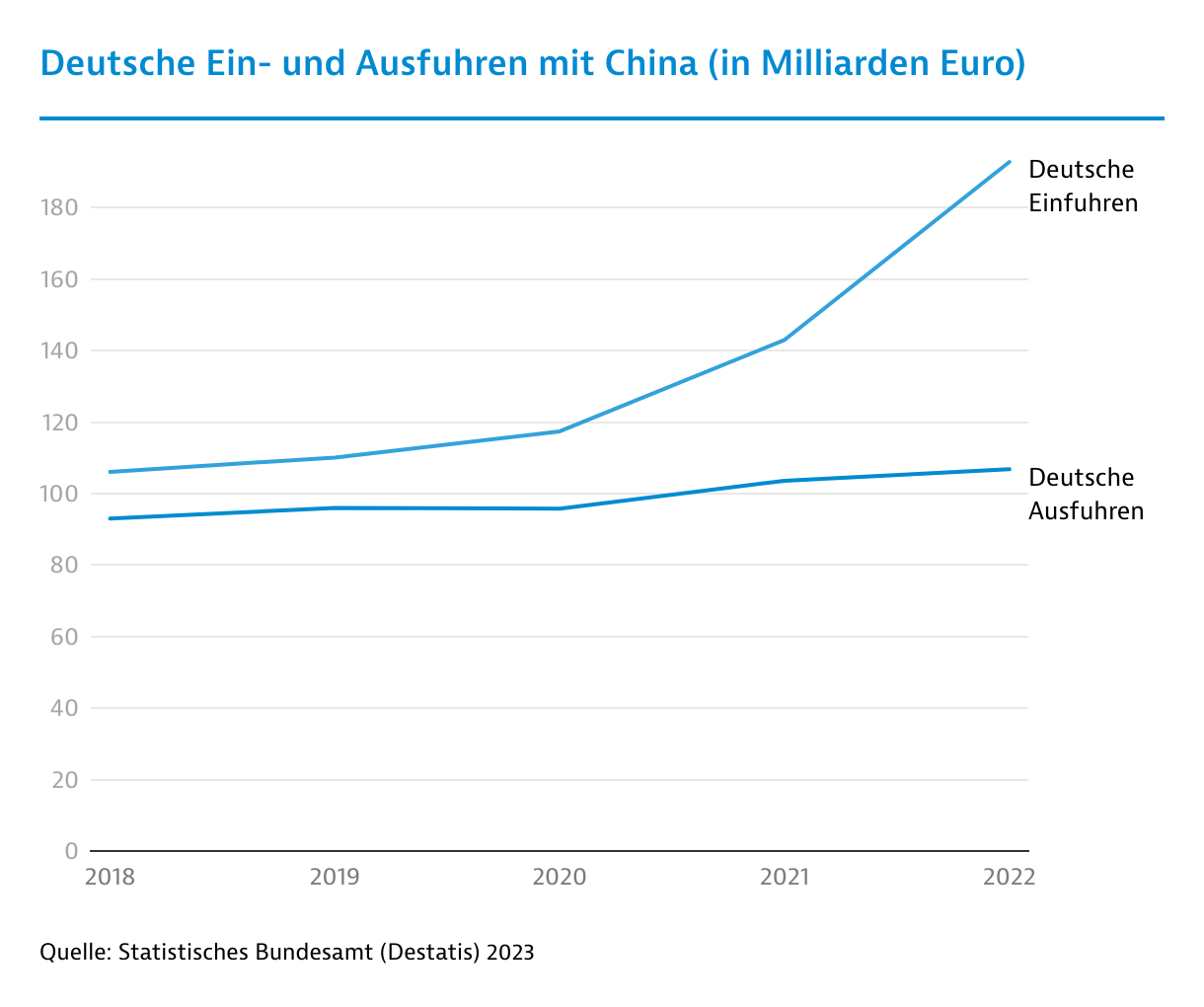

Derweil sind die deutschen Exporte nach China weiterhin rückläufig. Laut Destatis lag das bilaterale Warenhandelsdefizit Deutschlands mit China 2025 bei 89,3 Milliarden Euro. Die Exporte in die Volksrepublik sanken auf 81,3 Milliarden Euro.

Chinas Annäherung an Russland sowie seine Exportkontrollen und -verbote bei seltenen Erden und kritischen Technologien belasten das Vertrauen deutscher Firmen in China. Diversifizierung und De-Risking bleiben daher wichtig. Bundeskanzler Merz sprach sich bei seiner Antrittsreise nach China im Februar 2026 für die Wiederaufnahme der bilateralen Regierungskonsultationen und für gute wirtschaftliche Beziehungen aus.