Branchen | Lateinamerika | Kritische Rohstoffe

Kritische Rohstoffe: Lateinamerika will mehr Wertschöpfung

Die EU hat 34 Rohstoffe als kritisch definiert. Davon werden 25 in Lateinamerika abgebaut. Der internationale Wettlauf um sie ist in vollem Gang. (Stand: 08.06.2026)

Die Schlüsselressourcen für Energiesicherheit, KI-Revolution und wirtschaftliche Wettbewerbsfähigkeit heißen Kupfer, Lithium, Nickel, Grafit, Kobalt und seltene Erden. Geht es um diese sechs strategischen Rohstoffe, nimmt Lateinamerika eine führende Position ein. Die Region erzielt mit ihrer Minenproduktion bereits heute einen Marktwert von rund 100 Milliarden US-Dollar (US$), wie Zahlen der Internationalen Energieagentur (IEA) zeigen. Damit liegt der Subkontinent vor allen anderen Regionen und großen Bergbauländern wie Indonesien, China und Australien – und wird die Spitzenposition auch bis 2040 halten, so die IEA in ihrem Global Critical Minerals Outlook 2025.

Die Projektpipeline zwischen Mexiko und Feuerland ist prall gefüllt. Das zeigt eine GTAI-Analyse vom Oktober 2025, die sich mit dem Rohstoffsektor im Allgemeinen befasst. Ausländisches Kapital konzentriert sich angesichts erwarteter Knappheiten und großer Vorkommen kritischer Mineralien zunehmend auf den Subkontinent. Die wichtigsten Investoren kommen aus Kanada, dem Vereinigten Königreich, China und Australien.

Kupfer ist Lateinamerikas Trumpf, aber nicht allein

Die meisten Projekte betreffen Kupfer und den Batterierohstoff Lithium, zunehmend aber auch die für Dauermagnete essenziellen seltenen Erden. Der Anteil Lateinamerikas an den weltweit nachgewiesenen Reserven dieser Rohstoffe, die wirtschaftlich und technisch abgebaut werden können, ist beachtlich.

Durch geologische Erkundung und Exploration werden künftig weitere Reserven hinzukommen, unterstützt und beschleunigt durch digitale Technologien und künstliche Intelligenz (KI). So hat Bolivien bislang noch keine Lithiumreserven ausgewiesen, obwohl die US-Behörde U.S. Geological Survey dort umfangreiche Vorkommen verortet. Brasilien wiederum treibt die geophysikalische Erkundung seiner Böden auf kritische Rohstoffe voran.

Mehr Brownfield als Greenfield in der Umsetzung

Um die Potenziale zu heben, sind massive Investitionen erforderlich. Dazu zählen Greenfield-Projekte wie die geplanten Kupferminen Zafranal in Peru und Santo Domingo in Chile. Auch Vicuña, Taca Taca und Los Azules in Argentinien gehören dazu. Das Land fördert bislang noch kein Kupfer. In der Umsetzung ist nach einem verwaltungstechnischen Hürdenlauf das Großprojekt Tía María in Peru. Die Mine soll ab Ende 2027 Kupferkathoden produzieren.

| Projekt / Rohstoff (Land) | Investitionssumme in Mio. US$ | Projektstand/Planung | Projektträger |

|---|---|---|---|

| Los Azules / Kupfer (Argentinien) | 3.170 | Machbarkeitsstudie 2025 erstellt, Baustart noch 2026 möglich, Betrieb ab 2030 geplant | McEwen Copper (Kanada); Aufstockung einer Beteiligung des britisch-australischen Bergbaukonzerns Rio Tinto ist im Gespräch |

| Mara / Kupfer (Argentinien) | 3.019 | Machbarkeitsstudie | Glencore (Schweiz) |

| Filo del Sol / Kupfer (Argentinien) | 1.266 | Vormachbarkeitsstudie | Vicuña Corp (Joint Venture der kanadischen Lundin Mining und der australisch-britischen BHP Group) |

| Piauí Nickel / Nickel, Kobalt (Brasilien) | 1.200 | fortgeschrittene Entwicklung | Brazilian Nickel (Vereinigtes Königreich) |

| Carina Module / seltene Erden (Brasilien) | 593 | Umweltgutachten; geplanter Produktionsstart 2028 | Aclara (Kanada) |

| Jaguar / Nickelsulfid (Brasilien) | 380 | Machbarkeitsstudie erstellt; Vorbereitung auf Investitionsentscheidung | Centaurus Metals (Australien) |

| Penco Module / Neodym, Praseodym, Dysprosium und Terbium (Chile) | 129 | Umweltgutachten eingereicht; geplanter Produktionsstart 2027 | Aclara (Kanada) |

| Los Chancas / Kupfer, Molybdän (Peru) | 2.600 | fortgeschrittene Exploration, Umwelt- und Sozialgutachten laufen; Betrieb geplant 2031 | Southern Peru Copper (Tochter von Grupo México) |

| Cerro Verde / Ausweitung der Kupferproduktion (Peru) | 2.100 | zweite Anpassung der Umwelt- und Sozialstudie 2026 genehmigt | Sociedad Minera Cerro Verde (Freeport-McMoRan, USA; Sumitomo Metal Mining, Japan; Minas Buenaventura, Peru) |

| San Nicolás / Kupfer (Mexiko) | 1.593 | fortgeschrittene Exploration, Machbarkeitsstudie, Umweltgutachten eingereicht | Minas de San Nicolás (Joint Venture der kanadischen Bergbauunternehmen Agnico Eagle und Teck Resources) |

Auf der anderen Seite setzen viele Bergbauunternehmen Brownfield-Investitionen in Erweiterungen, Optimierungen und Ertragssteigerungen bestehender Minen um. Auch umwelt- und ressourcenschonende Verfahren, Wassereffizienz und der Sekundärbergbau gewinnen an Bedeutung. Zum Teil können Investitionsprozesse aber durch langwierige Genehmigungsverfahren, den Widerstand der Bevölkerung, Regierungswechsel und politische Unsicherheit gebremst werden. Orientierung für eine sozial und ökologisch nachhaltige Geschäftstätigkeit bieten:

- Abkommen von Escazú

- ILO-Konvention Nr. 169

- EU-Gesetz zu Lieferkettensorgfaltspflichten

- EU-Konfliktmineralienverordnung

- UN-Leitprinzipien für Wirtschaft und Menschenrechte

Umworbener Partner bei der Rohstoffsicherung

Ausdruck der wachsenden strategischen Bedeutung Lateinamerikas waren 2025 mehrere kapitalschwere Fusionen und Übernahmen im Bergbau, darunter die Übernahme von Arcadium Lithium durch Rio Tinto und der geplante Megamerger von Anglo American und Teck Resources.

Hinzu kommen strategische Partnerschaften und bilaterale Absichtserklärungen mit den USA, Ländern der EU sowie Staaten in Asien. Die EU und die USA wollen ihre Abhängigkeit von China reduzieren, das global die Raffination kritischer Rohstoffe dominiert und diese Marktmacht zu nutzen weiß.

Neue Abkommen der EU mit der Region betreffen auch kritische Rohstoffe

Geopolitische Spannungen und Chinas Dominanz bei der Rohstoffverarbeitung führen dazu, dass Europa in Lateinamerika nach alternativen Lieferpartnern sucht. Erleichtern sollen dies Rohstoffpartnerschaften und die modernisierten Handelsabkommen mit Chile (2025) und Mexiko (2026) sowie das Freihandelsabkommen mit dem südamerikanischen Wirtschaftsbündnis Mercosur. Schon heute ist Chile wichtigster Lieferant der EU bei raffiniertem Lithium, Brasilien bei Niob und Peru bei Arsen.

Das europäische Gesetz zu kritischen Rohstoffen soll die Diversifizierung weiter stärken. Es fördert strategische, nachhaltige Projekte auch in Schwellen- und Entwicklungsländern, sofern sie lokalen Mehrwert schaffen. In der ersten Runde wurde ein Projekt in Brasilien ausgewählt: Das australische Unternehmen Jervois saniert dort eine Nickel- und Kobalt-Aufbereitungsanlage, die bis 2027 wieder in Betrieb gehen soll. Der Europäische Rechnungshof sieht dennoch Defizite bei Genehmigungen und Finanzierung.

Auch der 2024 gestartete deutsche Rohstofffonds bietet Chancen für die Region. Die Kreditanstalt für Wiederaufbau (KfW) beteiligt sich im Auftrag des Bundes an Projekten zur Gewinnung, Verarbeitung und zum Recycling, die die Versorgungssicherheit Deutschlands stärken.

Vor diesem Hintergrund eröffnet sich den lateinamerikanischen Bergbauländern die Chance, aus der strukturellen Abhängigkeit reiner Rohstofflieferanten auszubrechen. Die Region sei geologisch hervorragend ausgestattet, bestätigt die OECD in einem Spezialreport, stellt aber zugleich fest, dass weiter eine große Kluft zwischen dem Potenzial und der eingeschränkten Wertschöpfung bestehe.

Vom Rohstoffexport zur industriellen Weiterverarbeitung

Um in der Wertschöpfungskette aufzusteigen, braucht es mehr Investitionen in Weiterverarbeitung und Produktentwicklung sowie gezielten Know-how-Transfer, um qualifizierte Arbeitsplätze und breitere Wohlstandsgewinne zu schaffen. Am weitesten bei dieser Industriepolitik ist Chile, das in der Region bereits bei der Raffination führt und im Januar 2026 eine Nationale Strategie zu kritischen Rohstoffen verabschiedete. Die Weiterverarbeitung wird darin explizit betont und von Förderung begleitet.

Auch Brasilien setzt im Rahmen der angestrebten grünen Reindustrialisierung auf stärkere lokale Wertschöpfung. Der Nationale Bergbauplan 2050 zielt darauf ab, die starke Abhängigkeit Brasiliens von Eisenerzexporten und dem Absatzmarkt China zu verringern, indem Produktion und Exportmärkte breiter diversifiziert werden. Zugleich soll der Sektor durch den Ausbau kritischer Rohstoffe, mehr lokale Wertschöpfung und stärkere industrielle Verarbeitung langfristig wettbewerbsfähiger und resilienter werden.

Unterstützung kommt von außen. Die Interamerikanische Entwicklungsbankengruppe (IDB Group) hat im März 2026 speziell für Lateinamerika und die Karibik die Initiative IDB LAC Minerals gestartet. Sie soll stärker wertschöpfungsorientierte und sichere Lieferketten für kritische Rohstoffe aus diesen Ländern entwickeln und sie mit globalen Partnern zusammenbringen. "Die Region bringt Rohstoffe und Chancen ein, die Welt Technologie, Kapital, langfristige Verträge und attraktive Preisgestaltung", beschrieb es Ilan Goldfajn, Präsident der IDB Group, die sich als vermittelnde Instanz sieht.

Deutsche Unternehmen in Lateinamerikas Bergbau

Bei der Rohstoffbeschaffung haben sich deutsche Unternehmen lange auf den Weltmarkt verlassen. Bergbaukonzerne fehlen und es bestehen kaum noch deutsche Beteiligungen an ausländischen Bergbauunternehmen, wie ein Kurzbericht des Instituts der Deutschen Wirtschaft feststellt.

Doch es gibt Ausnahmen. Hierzu zählt das Unternehmen Deutsche E Metalle (DEM). Die Dresdner treiben das Lithium-Sole-Projekt Carachi Blanco in der argentinischen Provinz Catamarca voran und haben im September 2025 eine erste Bohrkampagne beendet. "Die bisherigen Explorationsergebnisse unterstreichen das Potenzial des Projekts, eine wichtige Quelle für ESG-konformes und kostengünstiges Lithium in Batteriequalität zu werden", meldete das Unternehmen.

Eine Brücke nach Lateinamerika schlägt auch AMG Lithium mit Hauptsitz in Frankfurt am Main. Sie will als erstes Unternehmen in Europa Lithiumhydroxid (LiOH) in Batteriequalität im industriellen Maßstab produzieren. Das Spodumenkonzentrat kommt aus einer Konzentrationsanlage der brasilianischen Mine des niederländischen Mutterkonzerns und wird in einer neuen Raffinerie in Bitterfeld zu LiOH veredelt. Es ist das wesentliche Vorprodukt für Kathodenmaterialien für Lithium-Ionen-Batterien. Noch 2026 soll die Test- und Qualifizierungsphase in die industrielle Produktion münden.

Zugleich rückt die Finanzierung in den Fokus. So beteiligt sich die KfW IPEX-Bank als Teil eines internationalen Bankenkonsortiums mit einem Kredit von 150 Millionen US$ an der Erweiterung des Kupferprojekts Minera Centinela in Chile, da es sich um einen wichtigen Rohstoff für deutsche und europäische Unternehmen handelt. Das Bergwerk soll dadurch seine Kupferproduktion um 140.000 Tonnen pro Jahr erhöhen. Für den Produktionsprozess werden ausschließlich erneuerbare Energien und Meerwasser eingesetzt.

Unterstützung für deutsche Unternehmen

Das Deutsche Bergbau- und Rohstoffnetzwerk unterstützt Unternehmen beim Markteintritt, etwa bei der Identifizierung von Geschäftspartnern oder den regulatorischen Rahmenbedingungen. In Lateinamerika bestehen dafür spezielle Kompetenzzentren, die bei den Auslandshandelskammern (AHK) in Brasilien, Chile und Peru angesiedelt sind.

Das Bundeswirtschaftsministerium bietet im Rahmen des Markterschließungsprogramms erstmals B2B‑Rohstofftouren ins Ausland an, um Lieferketten zu sichern und zu diversifizieren. Sie richten sich an Unternehmen, die sich als Abnehmer, Technologieanbieter oder Investoren an Projekten beteiligen wollen. Im Fokus stehen marktreife Vorhaben und der Abschluss von Offtake‑Agreements. Erste Reisen führen im 4. Quartal 2026 nach Australien und Südafrika.

Potenziale wiegen manche Schwächen auf

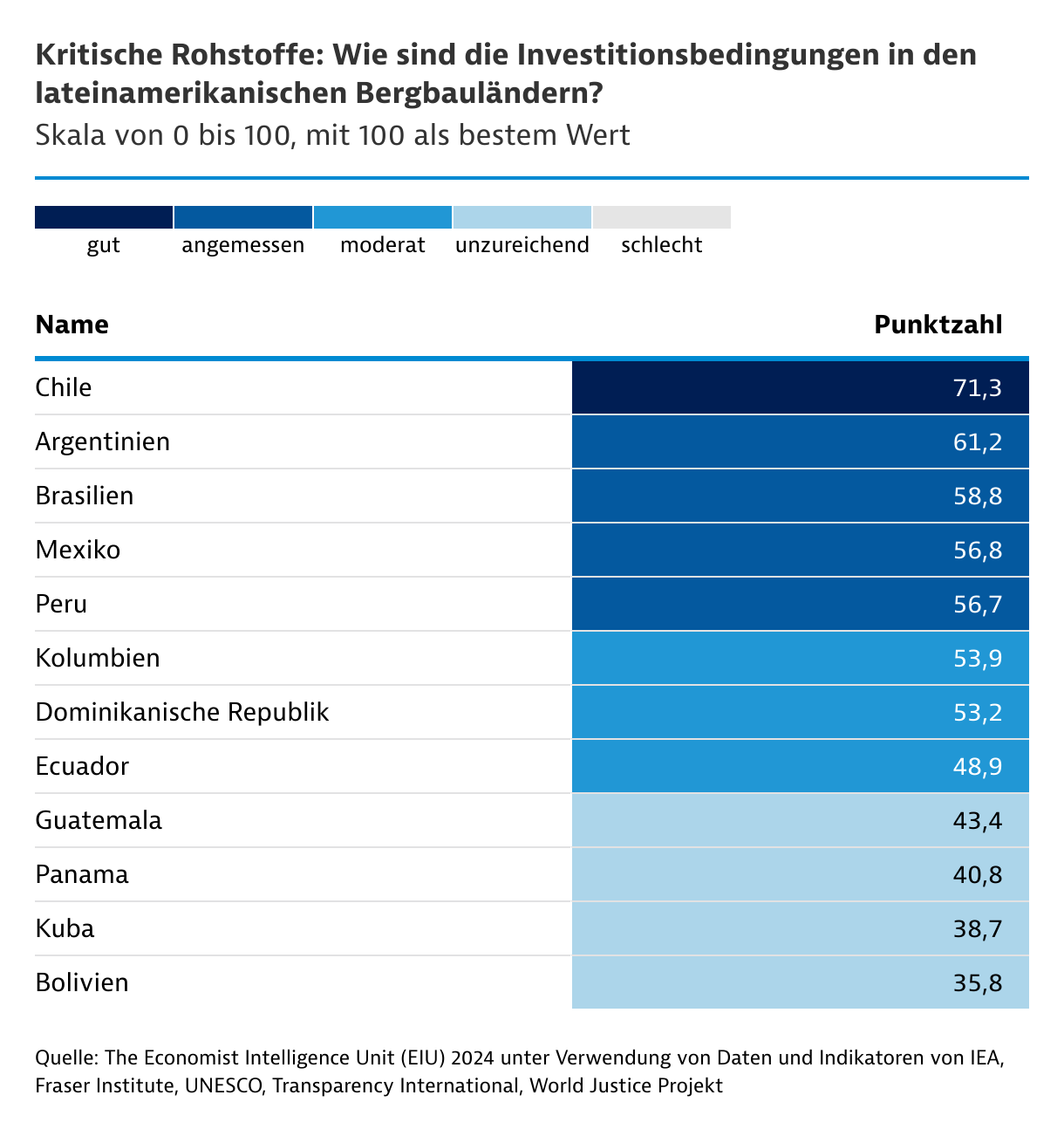

Der Informationsdienstleister EIU hat 2024 die Investitionsattraktivität lateinamerikanischer Länder speziell für kritische Rohstoffe bewertet. Dabei ging es um Indikatoren wie Reserven, Produktion, Zuversicht von Investoren im Bergbau, Infrastruktur- und Enteignungsrisiken. Am besten vorbereitet erweisen sich demzufolge Chile, Argentinien und Brasilien. Schlecht sind die Bedingungen in keinem der untersuchten Länder.