Smart Farming, Klimawandel und globale Ernährung: Lateinamerikas Agrarsektor steht vor großen Herausforderungen – und bietet ebenso große Chancen. (Stand: 10.09.2025)

"Wer nicht modernisiert, hat keine Zukunft", sagt Landwirt Alexis Penrroz aus Los Ángeles, der Hauptstadt der chilenischen Provinz Biobío – und zeigt, welche Maschinen er bereits über sein Smartphone kontrollieren kann.

Mehr Technik ist wichtig, denn die Weltnachfrage nach Agrarerzeugnissen steigt. Dabei finden sich vor allem zwei Antworten, wobei der Trend in Lateinamerika inzwischen klar zu Antwort zwei geht:

- Produktionssteigerung durch Ausweitung der Nutzflächen oder die Haltung von mehr Tieren und/oder

- über mehr Effizienz etwa durch gezieltere Zucht, Bewässerung, Einsatz von Dünge- und Pflanzenschutzmitteln bis hin zum Precision oder Smart Farming

Ein weiterer, überraschenderweise aber weniger beachteter Lösungsansatz ist das Thema Nachernteverluste. Und das, obwohl weltweit ein Siebtel aller Lebensmittel nicht vom Acker zu den Verbrauchern kommt, so die Welternährungsorganisation FAO in ihrer Studie "The State of Food and Agriculture" aus dem Jahr 2019.

Hoher Investitionsdruck und ein sich schnell änderndes Umfeld

Der Druck hin zu mehr Mechanisierung, Automatisierung und Digitalisierung kommt noch von anderer Seite: Weil die Bevölkerung in den meisten Ländern in Lateinamerika nicht mehr so schnell wächst und viele Menschen in die Städte ziehen, muss das verfügbare Land von weniger Händen bestellt werden.

"Außerdem sind Maschinen schneller, effizienter und brauchen keine 40-Stunden-Woche", resümiert Penrroz. Dies bietet Chancen für Anbieter moderner Landtechnik. Reale Geschäftschancen hat aber nur, wer zur Maschine auch einen schnellen Service vor Ort bietet. Deutsche Firmen blieben daher unter ihren Möglichkeiten, heißt es aus Branchenkreisen.

Allerdings haben nicht alle Landwirte die Mittel zum Investieren:

Kleine und mittlere Betriebe haben es schwerer. Sie haben nur bedingt die notwendigen Mittel für Modernisierung, Vertrieb und Marketing und verfügen nicht über die gleichen 'Resilienzpolster' wie Großbetriebe.

Claudio Cilveti

Präsident des Rats der Lebensmittel- und Weinexporteure Chiles

Zudem sehe sich die Branche einem immer erratischeren Umfeld gegenüber. Ständig änderten sich nationale oder internationale Bestimmungen. Hinzu kämen Handels- und kriegerische Konflikte. "Handelsrouten werden verlagert. Inwieweit wird etwa der Megahafen Chancay in Peru die Wettbewerbsfähigkeit der peruanischen und brasilianischen Exporte nach China begünstigen und die der chilenischen belasten? Welche Folgen werden die Trumpschen Zölle auf die Wettbewerbsfähigkeit einzelner Länder haben?", so Cilveti weiter.

Klimawandel erfordert Umdenken

Hinzu kommt der hautnah mitzuerlebende Klimawandel. Besonders gefährdet sind tropische und subtropische Anbaugebiete, aber nicht nur sie und nicht erst in Zukunft. Jahreszeiten verschieben sich, Regenfälle bleiben aus oder werden zu Sturzfluten, Extremwetterlagen nehmen zu.

Mitunter ist Verlagerung eine Option: So wird in Chile neuerdings in Patagonien Wein angebaut. Vor allem braucht es angepasste Pflanzensorten – etwa Mandeln statt Avocados – und Maschinen respektive Technologien, um die vorhandenen Ressourcen, speziell Wasser, besser zu nutzen.

Steigende Temperaturen machen auch den Milchkühen zu schaffen. Viele Halter haben schon Ventilatoren angeschafft oder setzen auf hitzeresistentere Rassen wie Zebus. Andere interessieren sich für Rindergenetik – auch aus Deutschland, doch nicht nur in Fragen Hitzeresistenz, sondern auch für Vieh, das weniger Methan ausstößt.

Mehr Agribusiness, weniger Vielfalt

Vor diesen Zwängen nimmt die Polarität in der Landwirtschaft in Lateinamerika weiter zu. Schon heute ist sie sehr unterschiedlich strukturiert – vom Kleinbauern in den Anden bis hin zum industriell arbeitenden Großbetrieb im brasilianischen Minas Gerais. Bei steigender Standardisierung werde die Angebotsvielfalt schmaler, schließt Verbandspräsident Cilveti.

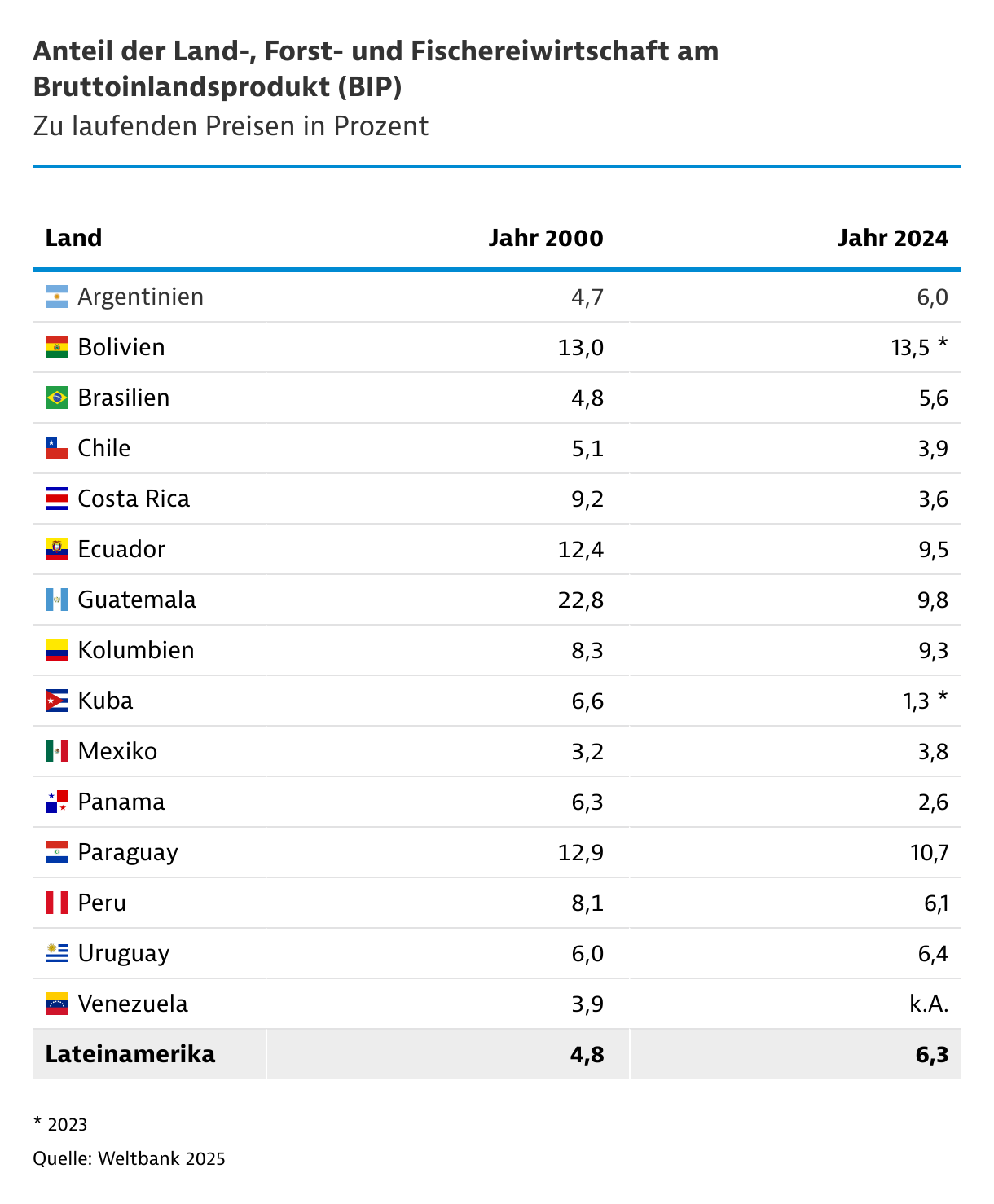

Zugleich gewinnt der Agrarsektor (mit Forsten, Fischerei, Jagd) in Lateinamerika insgesamt relativ zum Bruttoinlandsprodukt (BIP) an Gewicht. Impulsgeber sind große Agrarproduzenten wie Argentinien, Brasilien und Kolumbien.

Starker Beitrag zur Welternährung

Schon heute produziert Lateinamerika Lebensmittel für etwa 1,3 Milliarden Menschen – etwa das Doppelte der eigenen Bevölkerung, so die FAO. Damit kommt dem Subkontinent eine wichtige Rolle bei der Ernährung der wachsenden Weltbevölkerung zu.

Hinzu kommen sich ändernde Konsumgewohnheiten: Die Nachfrage nach Obst, Fleisch und Milchprodukten wächst. Auch hier baut Lateinamerika seine Position als Agrarexporteur weiter aus, wenn auch mit unterschiedlicher Zielrichtung. Während sich zum Beispiel Mexikos Export überwiegend auf die USA konzentriert, gehen Sojabohnen aus Brasilien und Argentinien vorrangig nach China. Für Kaffee sind die USA und Europa die Hauptdestinationen.

Bioökonomie mit Potenzial

Auch bei der Produktion von Biokraftstoffen spielt Lateinamerika eine wichtige Rolle. Das gilt besonders für Brasilien. Mehr als drei Viertel aller im Land verkauften Pkw haben Motoren, die sowohl mit Ethanol aus Zuckerrohr als auch mit Benzin fahren können (Flex-fuel-Motoren). Großes Potenzial bietet sich auch bei der Produktion von nachhaltigen Flugkraftstoffen (SAF).

Doch viele Möglichkeiten sind noch ungenutzt. Das gilt beispielsweise für Bioreaktoren, zur Nutzung landwirtschaftlicher Reststoffe oder zur Produktion von Verpackungen etwa aus Kiefernzellstoff als Alternative zu Kunststoffen. Vorstöße in diese Richtung kommen von der UN-Wirtschaftskommission für Lateinamerika und die Karibik (CEPAL). Doch den Unternehmen fehlt vielfach an Kapital, Bewusstsein oder schlicht an Zeit. Eine Herausforderung ist es zudem, die Produktion skalierbar und wettbewerbsfähig zu machen.

Schwieriges Thema Umweltschutz

Trotz seines großen Potenzials bleibt das Thema Bioökonomie doch umstritten. Das gilt besonders für Biokraftstoffe als Konkurrenz zur Nahrungsmittelerzeugung – und weil ihr Anbau oft etwa zu Lasten von Wäldern geht.

Auch sonst haben die Exporterfolge Lateinamerikas ihren Preis. Abgesehen von Flächenausweitungen auf ökologisch wertvollem Areal wuchs gemäß FAO der Einsatz von Pflanzenschutzmitteln in Lateinamerika und der Karibik von 2000 bis 2021 um 182 Prozent (weltweit: +62 Prozent).

Brasilien ist der weltgrößte Pestizidverbraucher, Argentinien steht an vierter Stelle. Brasilianische Landwirte brachten 2023 pro Hektar satte 12,6 Kilogramm aus. Auch bei Kunstdünger liegt Brasilien weit vorne. Allerdings punktet das Land mit drei Ernten im Jahr (und steht auch beim Einsatz von Biodünger an der Spitze). Darüber hinaus bedarf etwa die Direktsaat, wie sie zum Beispiel in Argentinien vorherrscht, eines hohen Einsatzes von Pflanzenschutzmitteln, doch dafür fördert sie den Humusaufbau in den Böden.

Nachhaltige Landwirtschaft braucht Nachfrage

Generell sind die Länder mit Blick auf nachhaltige Landwirtschaft höchst unterschiedlich aufgestellt. Hauptimpulsgeber sind internationale Kunden. Zu einem Meilenstein für mehr Nachhaltigkeit könnte sich die EU-Entwaldungsverordnung entwickeln.

Was die EU-Verordnung 2023/1.115 für entwaldungsfreie Produkte (EUDR) für Lateinamerika bedeutet

Ab dem 30. Dezember 2025 müssen EU-Importeure von Holz, Palmöl, Soja, Kaffee, Kakao, Kautschuk und Rindern unter anderem nachweisen, dass diese nicht von nach 2020 entwaldeten Flächen stammen. Dies sieht die EU-Verordnung 2023/1.115 vor. Für Kleinst- und Kleinunternehmen gilt eine Frist bis zum 30. Juni 2026.

In Lateinamerika sind vor allem die großen Agrarexportländer betroffen. Laut Aussage von Christoph Neitzel, Landwirtschaftsreferent an der deutschen Botschaft in Buenos Aires, arbeiten die Länder sehr intensiv an eigenen Rückverfolgbarkeitssystemen, die es ermöglichen, die Informationen in geeigneter Form zur Verfügung zu stellen. Dies gelte insbesondere für Argentinien, Chile, Paraguay und Uruguay.

Um das bürokratische Verfahren zu vereinfachen, hat die EU alle Länder in drei Risikogruppen unterteilt. Aus der Region gehören zum Beispiel Chile und Costa Rica zu Ländern mit niedrigem Risiko, Argentinien und Brasilien sind Teil der Risikogruppe "Standard“.

Globale Ernährungstrends erreichen auch Lateinamerika – aber oft verspätet

Bei ihren Konsumgewohnheiten sind die Lateinamerikaner eher konservativ. Für Ökoprodukte fehlt oft die lokale Nachfrage, auch wegen der beschränkten Kaufkraft in vielen Ländern. Manche Nischen entwickeln sich nur langsam.

"Die Verbraucher in Chile kaufen eher konservativ und entscheiden in erster Linie nach dem Preis. Ähnliches gilt für den Großteil der Region. Deshalb beschränkt sich zum Beispiel das Angebot in Bolivien im regulären Laden auf zwei Käsesorten. Doch mit zeitlichem Abstand und vielleicht in kleineren Dimensionen erreichen globale Trends auch uns. Deshalb sind wir von Matthei beispielsweise dabei, unsere Milchproduktion auf die für viele Menschen besser verträgliche A2-Milch umzustellen."

Alberto Matthei

Chef des Rinder- und Käsereibetriebs Matthei

Auch in den Bereichen Foodtech und Fleischersatzprodukte gibt es spannende Entwicklungen in Lateinamerika, darunter in Brasilien sowie in Chile (Start-up: NotCo) und Kolumbien.

Von

Stefanie Schmitt

|

Santiago de Chile

{kind=link}