Wirtschaftsausblick | USA

Wachstumslokomotive USA: Licht und Schatten

Die US-Wirtschaft trotzt dem Zoll- und dem Nahostkonflikt. Enorme KI-Investitionen und eine konsumfreudige Oberschicht treiben sie an. Doch unter der Oberfläche zeigen sich Risse.

19.06.2026

Von Roland Rohde | Washington, D.C.

Top-Thema: US-Wirtschaft zeigt sich resilient

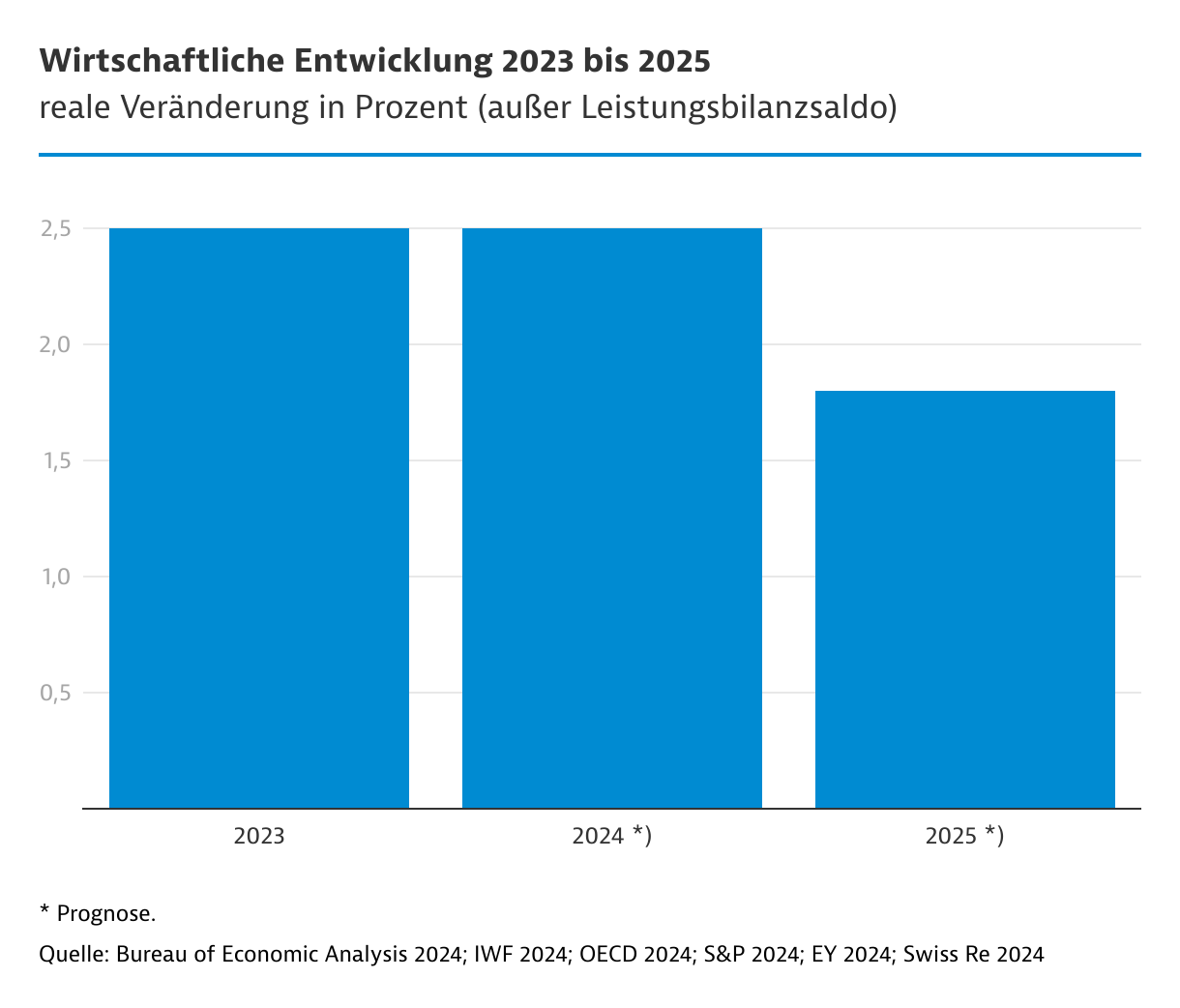

Die amerikanische Wirtschaft erweist sich als äußerst krisenfest. Weder der immer wieder hochkochende Handelskonflikt noch der Irankrieg konnten der Konjunktur viel anhaben. Im Gegenteil: Das Bruttoinlandsprodukt (BIP) soll 2026 etwas stärker als 2025 zulegen. Die meisten Frühjahrsprognosen erwarten ein Wachstum von gut 2 Prozent. Damit sind die Vereinigten Staaten innerhalb der G7-Staaten das am schnellsten wachsende Land. Doch ein Blick unter die Oberfläche fördert eine unausgewogene und risikobehaftete Entwicklung zutage.

Einige Branchen boomen regelrecht. Laut der Bank of America werden sich die Investitionen für künstliche Intelligenz (KI) 2026 auf 800 Milliarden bis 900 Milliarden US-Dollar (US$) belaufen. Die 1.000-Milliarden-Grenze soll 2027 überschritten werden. Im Bereich Arzneiwaren wurden Investitionen im Gesamtumfang von 370 Milliarden bis 500 Milliarden US$ angekündigt, berichtet der Lobbyverband PhRMA. Außerdem befinden sich gemäß der Semiconductor Industries Association Chipfabriken mit einem Volumen von 645 Milliarden US$ in der Pipeline.

Doch in vielen anderen Sektoren sieht die Lage trüb aus. Der Hochbau ist bereits 2025 in eine Rezession gerutscht. Private Kapitalgeber hielten sich angesichts der hohen Unsicherheit im Zuge des Zollkonflikts zurück. Der Abwärtstrend dürfte sich 2026 durch Zinssteigerungen verstärken. Der FMI North America Engineering and Construction Outlook vom Frühjahr 2026 erwartet einen Rückgang der nominalen Hochbauleistungen von 3,5 Prozent, was unter Berücksichtigung der Inflation einem realen Minus um 7 Prozent entsprechen dürfte.

Auch der Automobilsektor ist zinssensibel. Der durchschnittliche Zinssatz für Autokredite erreichte im Mai 2026 einen Wert von 9,5 Prozent, berichtet Cox Automotive. Zugleich müssen die Konsumenten wesentlich mehr Geld an den Zapfsäulen lassen. S&P Global geht für das Gesamtjahr 2026 von einem Rückgang der mengenmäßigen Kfz-Neuzulassungen (Pkw und leichte Transportfahrzeuge) von 3,5 Prozent aus.

Besonders mau sieht die Lage im Agrarsektor aus. Er bekommt aus mehreren Richtungen Gegenwind. Wegen des Handelskonflikts mit China bleiben viele Farmer auf ihrer Sojaernte sitzen. Zugleich sind die Preise für Diesel und Dünger sprunghaft angestiegen. Die strikte Immigrationspolitik führt zudem zu einem ernsthaften Arbeitskräftemangel. Staatliche Subventionen können die Probleme lediglich abfedern.

Wirtschaftsentwicklung: KI-Boom übertüncht schwierige Lage in anderen Bereichen

Im Ergebnis überdecken die Investitionen in KI die eingetrübte Situation in weiten Teilen der Wirtschaft. Sie entsprechen ungefähr einem Anteil von 2,5 Prozent am BIP. Mit anderen Worten: Ohne sie läge das BIP-Wachstum bei null. Sollte die KI-Blase platzen, droht eine unsanfte Landung oder sogar eine Rezession. Doch niemand weiß, wann und ob dies passieren wird.

Ein weiteres Risiko besteht in der hohen Abhängigkeit der amerikanischen Konjunktur vom Konsum. Der Privatverbrauch ist für ungefähr 70 Prozent der BIP-Entstehung verantwortlich. Hier zeigen sich bereits deutliche Risse: Die unteren Schichten schränken sich ein, während die wohlhabenden Haushalte dank der Kursrekorde an den Aktienmärkten kräftig konsumieren. Ökonomen sprechen auch von einer K-förmigen Konjunktur. Ob und wie lange diese Rechnung aufgeht, bleibt abzuwarten.

Der Irankrieg hat zu einem schlagartigen Anstieg der Spritpreise und der Inflation geführt. Die allgemeinen Verbraucherpreise sind zwischen Februar und Mai 2026 von 2,4 auf 4,2 Prozent (jeweils zum Vorjahresmonat) angestiegen, berichtet das Bureau of Labor Statistics. Die Erzeugerpreise für Konsumwaren (einschließlich Dienstleistungen) lagen im Mai 2026 um 6,5 Prozent über dem Vorjahresniveau. Bei Zwischenprodukten ergab sich ein Plus von 13,3 Prozent.

Als wichtiger Frühindikator weisen die Erzeugerpreise darauf hin, dass der Inflationsdruck selbst bei einer raschen Öffnung der Straße von Hormus bis in den Spätherbst 2026 hinein hoch bleiben dürfte. In der Folge steigen auch die Kredit- und Hypothekenzinsen an, was sich negativ auf die Investitionsbereitschaft und Bautätigkeit auswirken könnte. Entlastung vonseiten der Notenbank Fed ist nicht in Sicht. Während vor dem Beginn des Nahostkriegs praktisch alle Analysten 2026 mehrere Leitzinssenkungen erwarteten, wird nun eine Erhöhung immer wahrscheinlicher.

Deutsche Perspektive: Die fetten Jahre sind vorbei

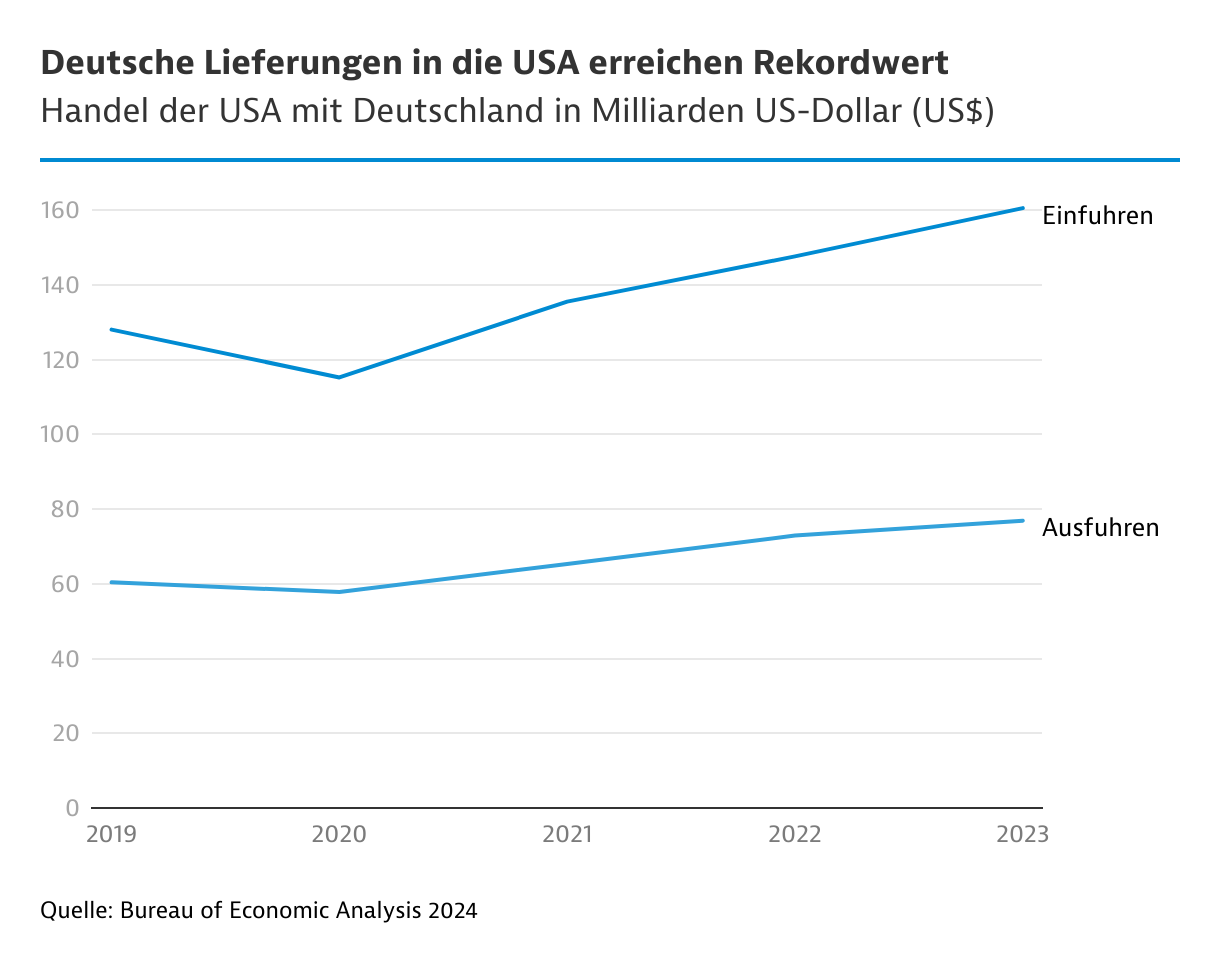

Die Exporte der Bundesrepublik in die USA gingen 2025 infolge des Handelskonflikts um 9 Prozent zurück, berichtet Destatis. Damit blieben die Vereinigten Staaten aber der wichtigste Exportmarkt. In den ersten vier Monaten 2026 fiel das Minus mit 12 Prozent nochmals größer aus. Dabei handelt es sich aber teilweise um ein statistisches Phänomen: Im entsprechenden Vorjahreszeitraum waren viele US-Zölle noch gar nicht in Kraft. Ab dem 3. Quartal 2026 wird dieser "Basiseffekt" wegfallen.

An der "Handelsfront" bleibt die Lage weiterhin unvorhersehbar. Ständig muss mit der Einführung neuer und der Annullierung bestehender Zölle infolge von Gerichtsurteilen gerechnet werden. Als positives Ergebnis bleibt: Der Rückgang der deutschen Exporte in die USA ist praktisch ausschließlich auf die Zoll- und Handelspolitik zurückzuführen, er ist kein Ausweis für eine nachlassende Wettbewerbsfähigkeit von Produkten "made in Germany".

Deutsche Firmen liefern vor allem Kapitalgüter, für die es oft zu wenige einheimische Anbieter gibt. Dadurch kommen die Exporteure in eine starke Verhandlungsposition und können einen Großteil der Zollkosten an ihre US-Kunden weiterreichen. Laut einer Umfrage der Deutsch-Amerikanischen Handelskammern (AHK) von Anfang 2026 liegt die entsprechende Quote (über alle Branchen gerechnet) bei mehr als 70 Prozent.

Weitere Informationen finden Sie auf der GTAI-Länderseite USA.